Plan d'épargne retraite (PER)

PATRIMOINE | 3 min. de lecture

Le Plan Épargne Retraite, plus communément appelé PER est un dispositif mis en place par la loi PACTE de 2019 remplaçant les anciens dispositifs PERP, MADELIN, …

QUEL EST SON OBJECTIF ?

Cette nouvelle réforme de 2019 vise à proposer un produit unique, simple et accessible permettant aux contribuables de préparer leur retraite tout en diminuant leur revenu imposable.

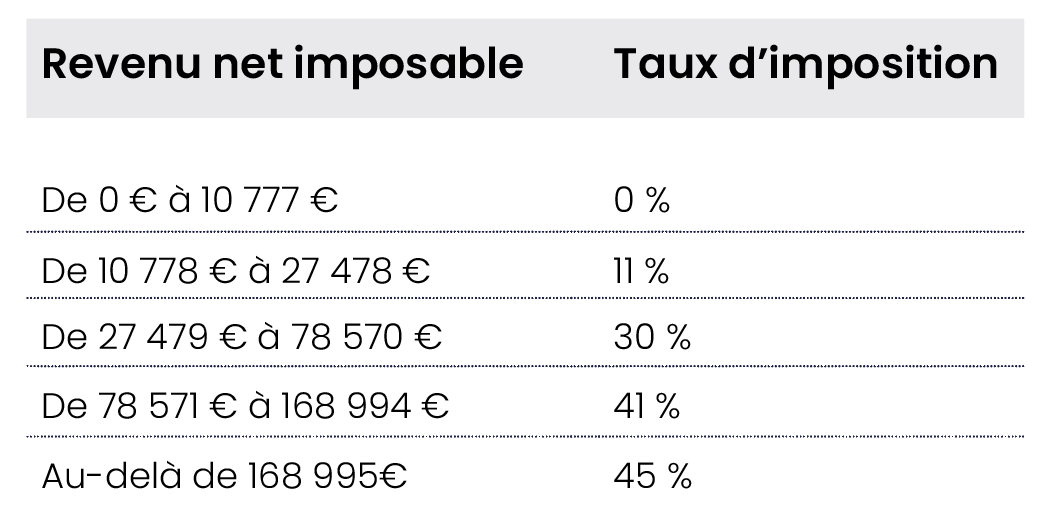

En effet, lorsque vous réalisez des versements sur votre PER, ces derniers viennent en déduction de votre revenu imposable dans la limite de vos plafonds retraites. Le montant d’économie d’impôt varie en fonction de votre tranche d’imposition.

Pour une part fiscale :

|

A titre d’exemple, si vous êtes à 100 000 € de revenus imposables, et que vous versez 10 000 € sur votre PER, l’économie d’impôt sera donc de 10 000 x 41% soit 4 100 Euros.

COMMENT DEBLOQUER SON EPARGNE ?

Lorsque l’on investit au sein du dispositif PER, les fonds sont théoriquement bloqués jusqu’à l’âge de la retraite. A la sortie, vous avez le choix de sortir les fonds sous forme de capital et/ou de rente.

En revanche, il existe des cas de sortie anticipée permettant de récupérer les fonds avant cette date.

- Invalidité (vous, vos enfants, votre époux ou épouse ou votre partenaire de Pacs)

- Décès de votre époux ou épouse ou de votre partenaire de Pacs

- Expiration de vos droits aux allocations chômage

- Surendettement (dans ce cas, c'est la commission de surendettement qui doit faire la demande)

- Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire

- Acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

Lorsque vous sortez les fonds du dispositif, les versements déductibles (le capital) sont réintégrés dans votre revenu imposable et les plus-values sont fiscalisées selon la flat taxe soit 30%.

COMMENT SE CALCULENT LES PLAFONDS ?

En 2023, le calcul des plafonds diffère si vous êtes salarié ou TNS (Travailleur Non Salarié). En revanche, qu’importe votre mode de rémunération, celui-ci est basé en fonction du PASS (Plan Annuel de la Sécurité Sociale) qui s’élève à 43 992 € depuis le 1er janvier.

Lorsque vous êtes salarié, votre plafond retraite est de :

- Soit 10% du PASS qui équivaut à 4 399 €.

- Soit 10% de vos revenus professionnels N-1(après déduction 10%) dans la limite de 8 fois le PASS.

Exemple sur 100 000 € de revenus :

100 000 x (1 – 10%) = 90 000 € / 90 000 x 10% = 9 000 €

Votre plafond est donc de 9 000 €.

Lorsque vous êtes TNS, votre plafond retraite est de :

- Soit 10% du PASS qui équivaut à 4 399 €.

- Soit 10% de vos revenus professionnels (après déduction 10%) dans la limite de 8 fois le PASS auxquels s’ajoutent 15% du montant entre votre bénéfice imposable et le PASS (dans la limite de 8 fois le PASS).

Exemple sur 100 000 € de revenus :

100 000 x (1 – 10%) = 90 000 € / 90 000 x 10% = 9 000 € + (90 000 – 43 992) x 15% = 6 901 €

Votre plafond est donc de 9 000 + 6 901 soit 15 901 €.

A noter que vous pouvez également disposer des plafonds des 3 dernières années si vous n’avez jamais versé sur ce dispositif.

OÙ TROUVER SES PLAFONDS ?

Comme évoqué précédemment, le montant de vos plafonds dépend de vos revenus professionnels. Les plafonds retraites figurent à la dernière page de votre avis d’imposition. Si ces derniers n’y figurent pas, vous pouvez les demander à votre centre des impôts.

|

COMMENT DECLARER SON PER ?

|

Ces produits d’épargne sont construits comme les contrats d’assurance-vie : multi-supports et possibilité d’effectuer des arbitrages à tout moment. Bref, une vraie stratégie d’investisseur. Et l’objectif de faire coup triple : bénéficier d’un avantage fiscal important, réaliser dans l’absolu un bon placement, préparer l’avenir et la nécessité de se doter d’une épargne longue et se mettre en situation de percevoir un capital ou une pension complémentaire au moment de prendre sa retraite.